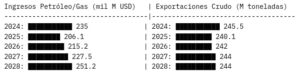

En estos días, el gobierno de los Estados Unidos acaba de anunciar sanciones a las principales petroleras del país (Rosneft y Lukoil). Aunque Rusia lleva desde el inicio de la Guerra de Ucrania con sanciones, estas eran de carácter parcial. Se buscaba mantener el precio del petróleo y, a la vez, mermar los ingresos del Kremlin. Ahora, Washington va un paso más allá al incluir a ambas empresas en la lista negra del Tesoro estadounidense, con cortapisas mucho más duras y restrictivas. Esto puede llevar a escenarios interesantes en el mercado energético global, por lo que es importante observar los posibles desarrollos y desafíos que enfrentan estas compañías.

En primer lugar, hay que hablar de qué efectos tienen las sanciones. Así, a bote pronto, hay varios fenómenos a los que poner atención. Estos serían:

- Las sanciones impiden el acceso a tecnologías occidentales cruciales para la exploración, perforación y refinación de petróleo. Esto afecta la eficiencia de las operaciones y la capacidad de desarrollar campos de petróleo más complejos, como los del Ártico y los de Siberia.

- Las petroleras rusas tienen dificultades para obtener financiamiento en los mercados internacionales, limitando su capacidad de inversión en nuevos proyectos y mantenimiento de la infraestructura existente.

- A largo plazo, la falta de tecnología y financiamiento podría llevar a una disminución en la producción de petróleo y gas. Aunque la producción se ha mantenido relativamente estable hasta ahora, se espera que la situación empeore.

- Las empresas están buscando proveedores de tecnología en países no sancionados, pero la calidad y la disponibilidad son, de momento, limitadas. Las petroleras rusas están buscando activamente nuevos mercados en Asia, especialmente en China e India. Sin embargo, estas ventas a menudo se realizan con descuentos significativos para compensar la falta de infraestructura y la competencia de otros proveedores. Esto significa que se están desarrollando nuevas rutas de transporte de petróleo y gas desde Rusia a Asia, pero esto requiere inversiones significativas en infraestructura, como oleoductos y terminales de exportación. La guerra en Ucrania ha provocado una gran volatilidad en los mercados energéticos, lo que dificulta la planificación a largo plazo para las petroleras rusas.

Más allá, las sanciones vienen a completar un panorama de vulnerabilidad si le sumamos la tendencia a una economía cada vez más limpia. La presión global para reducir las emisiones de carbono y la transición hacia energías renovables (solar, eólica, hidrógeno) probablemente reducirán la demanda de petróleo a largo plazo. Esto representa un riesgo existencial para las petroleras rusas, que dependen en gran medida de las exportaciones de petróleo. Las petroleras rusas han sido históricamente reacias a invertir en energías renovables, lo que limita su capacidad para adaptarse a la transición energética. Aunque algunas están comenzando a explorar proyectos de energías renovables, la inversión es todavía pequeña en comparación con sus operaciones de petróleo y gas.

El Estado ruso tiene un control significativo sobre la industria petrolera, no en balde se le puede definir como un petro-estado. Esto puede influir en las decisiones estratégicas y la inversión, quea menudo están impulsadas por prioridades políticas, como el desarrollo de nuevos campos de petróleo en el Ártico o la construcción de gasoductos para llevar el gas a la India, en lugar de consideraciones puramente económicas. En el fondo, de lo que estamos hablando es de la teoría Mackinder, el control de Asia. Dado el panorama actual, existe el riesgo de que el Estado ruso aumente aún más su control sobre la industria petrolera, generando una dependencia estrictamente geopolítica.

{kind=link}